随着京东杀入外卖战场,互联网企业之间的业务边界正变得越发模糊——大家都试图踏足对方的腹地,都在尝试满足消费者的更多需求,都在变成超级APP。

6月中旬,网传京东以3倍薪资挖人组建独立酒旅事业部,并联动日订单达已达2500万单的京东外卖,推动“点外卖推荐酒店”的跨场景导流。

6月下旬,阿里官宣将饿了么、飞猪并入淘天电商事业群,由蒋凡统一管理,目标是整合“远场电商+近场零售”,建成覆盖本地生活、旅游的一站式应用。

而早就在做超级APP的美团,一边与国际酒店巨头打通会员体系,一边推出面向酒店商家的AI工具“美团既白”,和面向C端用户的AI旅行助手,与住宿相关的布局还在深入。

经济逆周期的大环境下,酒旅忽然成了人人眼红的生意。对已经发展的很成熟的酒旅行业来说,这些巨头入场,到底是来抢蛋糕,还是来做大蛋糕的?显然守城者和攻城者会给出不一样的答案。

硬增长

对OTA企业来说,这两年是旅游市场强势复苏、自身业绩强劲增长的两年。

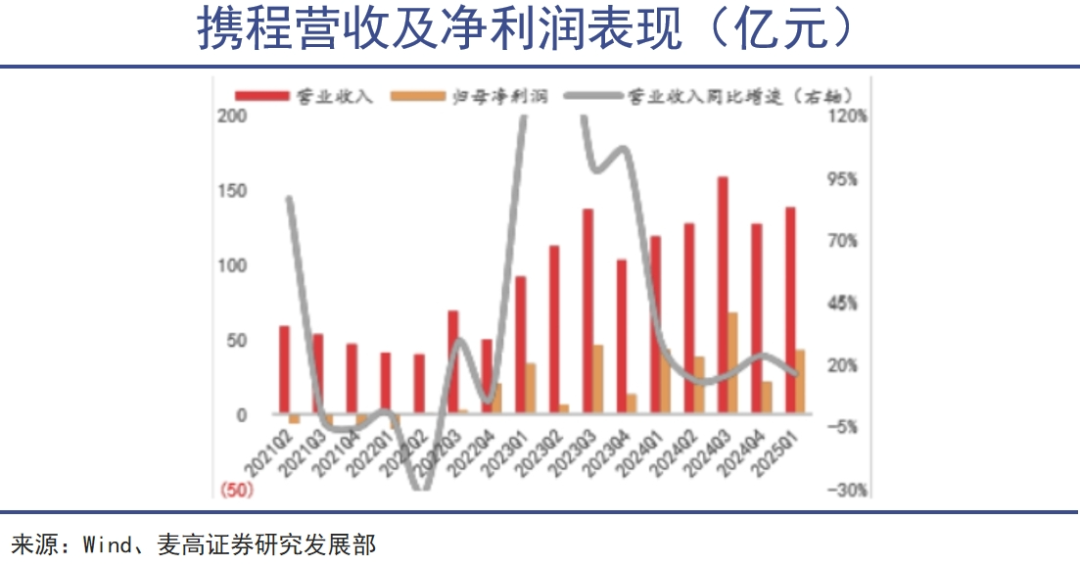

携程2024年的营业收入同比增长19.73%,净利润利润同比增长72.08%;2025年Q1的营业收入同比增长16%,净利润同比增长持平。

同程艺龙2024年的营业收入同比增长45.8%,经调整息税折旧摊销前利润同比增长29.7%;2025年Q1的营业收入同比增长13.2%,经调整息税折旧摊销前利润同比增长41.3%。在一众互联网“中厂”里,属于活得相当滋润的一个。

作为对比,那些体量更大、业务更广的互联网巨头们,京东、阿里、腾讯2024的营收增速只有个位数,百度2024的营收甚至在略有下滑,远不及携程、同程们业绩增长的强劲。

这些企业能逆势强增长的原因朴实无华,就是居民需求给力。

2024年中国国内旅游人次56.15亿,比2023年同期增加7.24亿,同比增长14.8%,已接近2019年同期水平。2024全年国内游客出游总花费5.75万亿元,同比增长17.1%,超越2019年同期的5.73万亿元,创历史新高。

这种增长能让不少行业眼红。居民消费一直是复苏缓慢的状态。2025Q1居民人均消费支出超2万,尽管同比增长了5.2%,但较2019年之前的趋势还是存在1.9%的缺口。尤其是,2025Q1居民可支配收入增速较2024年同期下降了0.7pct,工资和财产收入增长都在放缓。

目前居民收入增速提高1pct,消费支出增速仅提高0.9pct。比起消费,居民更愿意储蓄。在这种群体心理的影响下,餐饮和商贸行业明显感受到了比疫情前还重的压力,已经不是单靠卷价格、卷服务就一定能生存下来了。

从近一段时间消费市场的表现来看,“口红效应”并没有真的体现在口红上,而是体现在了文旅娱乐这种低成本、高满足感的消费替代品上。

文旅似乎成了现阶段的某种独特疗愈机制,并且变得高频化、碎片化、社交化。许多人爱上了两三天的短途游,这样的短途游一年可以来上五六次,还能发在抖音、小红书上与亲朋好友、陌生人分享互动。

所以在GDP增速只有5%的时候,文旅产业的同期增速可以达到8.2%,居民的服务消费占比也从2019年的45.9%跃升至2024年的52.1%。文旅作为体验型消费的核心载体,已经成为当前居民支出再配置的主要方向。

其他互联网子行业还在费尽心思争取的Z世代、银发族、下沉市场,文旅的需求已经在自发增长。

根据麦肯锡的报告,Z世代人均文旅消费达已1.2万元,其重视体验感的特性还催生了万亿规模的冰雪经济、演唱会+、数字文旅(AR/VR项目)等新业态。

至于可支配收入更多的银发族,根据携程统计,在2024年贡献的旅游订单同比增长26%,其中61-65岁群体增速高达58%。并且银发族的人均消费高于携程用户平均水平30%,更偏好四五星的高星级酒店。

低门槛

大多数生意都越来越不好做的时候,文旅这种难得的订单量、客单价都在增长的高需求行业,自然会引来其他公司的注目。

核心业务增长放缓的京东,率先向OTA发起了攻势。一封《致全体酒店经营者公开信》,宣布推出“京东酒店PLUS会员计划”,承诺商家最高三年免佣金,直击OTA行业高佣金的痛点,意图快速吸引酒店资源入驻。

作为新入局者,京东明智地避开了与携程在高星酒店、与飞猪在出境游领域的正面竞争,而是将资源集中投向二三线城市的中端商务酒店市场。

这一细分市场既符合京东电商平台上消费用户的属性特征(这些用户与四星级酒店主力客群高度重合),又避开了竞争已趋白热化的一线城市高星酒店市场。

京东APP旅行业务页面

自身的用户基础和会员体系,是互联网大厂敢于跨界OTA的最大底气。数据显示,京东PLUS会员的年均消费频次达到2.3次,客单价稳定在1500元左右,这种高价值用户正是中高端酒店最渴望获取的目标客户。

相比之下,传统OTA平台需要花费巨额营销费用才能获取类似质量的用户,但京东可以直接从其现有用户池中进行精准转化。

而且京东PLUS会员体系已与华住、万达、首旅如家等20家酒店集团达成合作,会员通过零售消费行为积分就可享受免费早餐、延迟退房、房型升级等专属权益,但其他平台上通常需用户年消费4万元以上,才能获得类似权益。

阿里把饿了么、飞猪整合进电商事业群也是类似的逻辑,即将低频高价的旅游场景与高频电商购物、本地服务深度融合,从而增强整个事业群的用户粘性。

之前美团以“外卖+到店+酒旅”形成高频带低频的闭环,2024年酒旅用户量达2.07亿,远远超过飞猪仅0.29亿。既然飞猪独立作战难以突破,不如借力淘宝的流量和饿了么在本地生活领域的积累,来对抗美团的一站式服务。

而且相比携程的全球直连酒店系统和美团的地推团队,飞猪在动态定价、多平台订单协同等技术上的积累也较为不足。并入电商事业群后,飞猪可以借助可淘宝的AI算法分析客户画像,提升推送精度和运营效率。

对京东来说,通过分析用户历史行为数据,能够精准构建用户画像体系的机器学习、人工智能技术,同样不会是阻碍其进入OTA领域的门槛。

比起AI等前沿技术的应用,更需要接受市场检验的其实是在线旅游平台的线下供应链建设能力。

供应链能力直接影响酒店、航空、景区等资源的覆盖范围与稳定性。携程早已通过直连全球酒店系统,确保房源实时更新、更有价格优势,而像早期的飞猪则需要依赖第三方代理,导致跳转慢、价格无优势。

京东虽然在电商、物流领域积累了强大的供应链管理能力,刘强东更是自信表态“跟供应链无关的事,我从来不碰”,不过看看不少酒店对京东旅行的观望态度,就知道这会是一件相当耗时耗力的事。

去OTA化

酒店是构成OTA供应链的核心部分,但这几年酒店对OTA的观感可是越来越复杂:一方面不愿意依赖OTA,一方面又甩不开OTA。

酒店通过OTA展示房源、价格及促销信息,支付12-25%的佣金换取流量。2024年携程系就占据了国内在线酒店预订市场超60%的份额,在高端酒店领域的份额甚至超70%,成为酒店无法绕开的流量入口。

然而有了流量,有了订单,却没有利润。

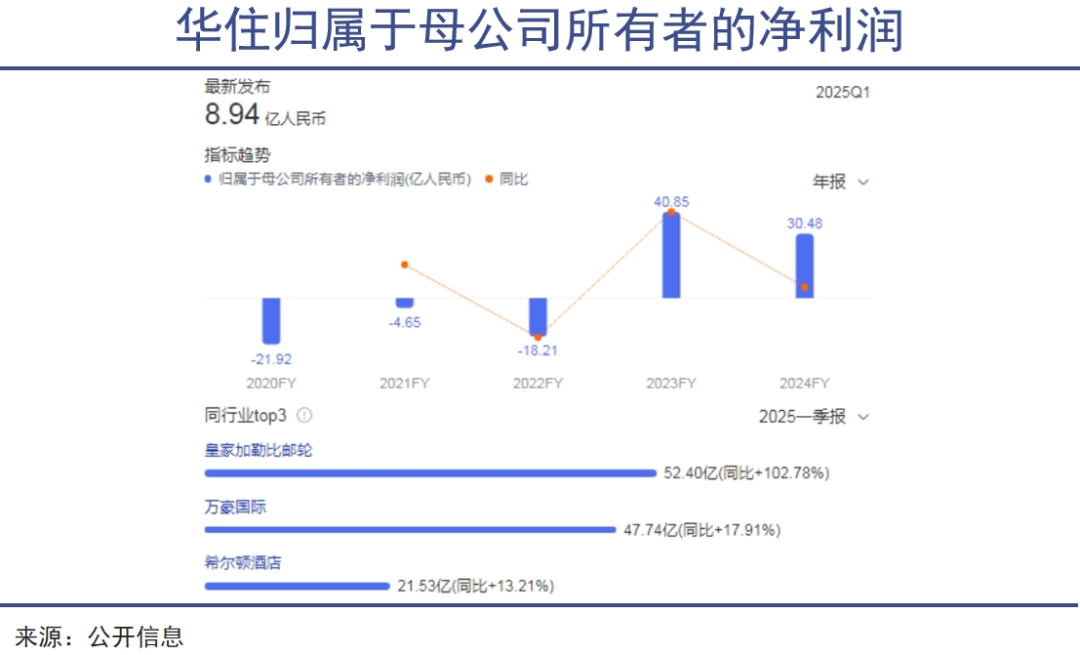

以华住集团为例,2022年-2024年间旗下华住中国的入住率分别为67%、81%、81%,入住率保持持续增长。集团2024年的营业收入也实现了9.2%的同比增长其中华住中国规模突破万店,贡献了190亿元的收入,同比增长9.1%。

但是规模扩张、入住率提高的华住集团,利润却没有增长,2024年集团实现净利润30.48亿元,同比下降25.4%。

虽然华住集团表示是重组和外汇损益拖累了净利润表现,但其创始人季琦去年在内部发表的《培元固本·论会员的重要性》一文,却直指酒店与OTA的矛盾。

毕竟市场的总利润是有限的,轻资产的平台多赚些佣金,重资产的酒店就要多承担一些财务压力。华住集团在2017年就统计过,虽然OTA渠道贡献了30%的间夜量,但支付的高额佣金直接挤压了约3-5个百分点的利润率空间。

零佣金的京东旅行固然有吸引力,但是强化会员体系直销,夺回销售主导权和利润空间,才是连锁酒店最大的心愿。华住集团虽然在第一时间就与京东达成了合作,但其去OTA化的努力也从没有停止过。

最激进的2019-2021年,华住先后下架经济型品牌在美团的房源、终止部分OTA代理合作,疫情期间的行业低迷反而加速了这一进程。在2021年,华住的OTA间夜量占比已骤降至12%,同期自有渠道占比提升至85%。

2022年之后,华住的做法更加成熟,保留高端品牌在OTA的展示以获取增量客源,同时严控经济型品牌的分销比例,用选择性合作配合上精细化运营。

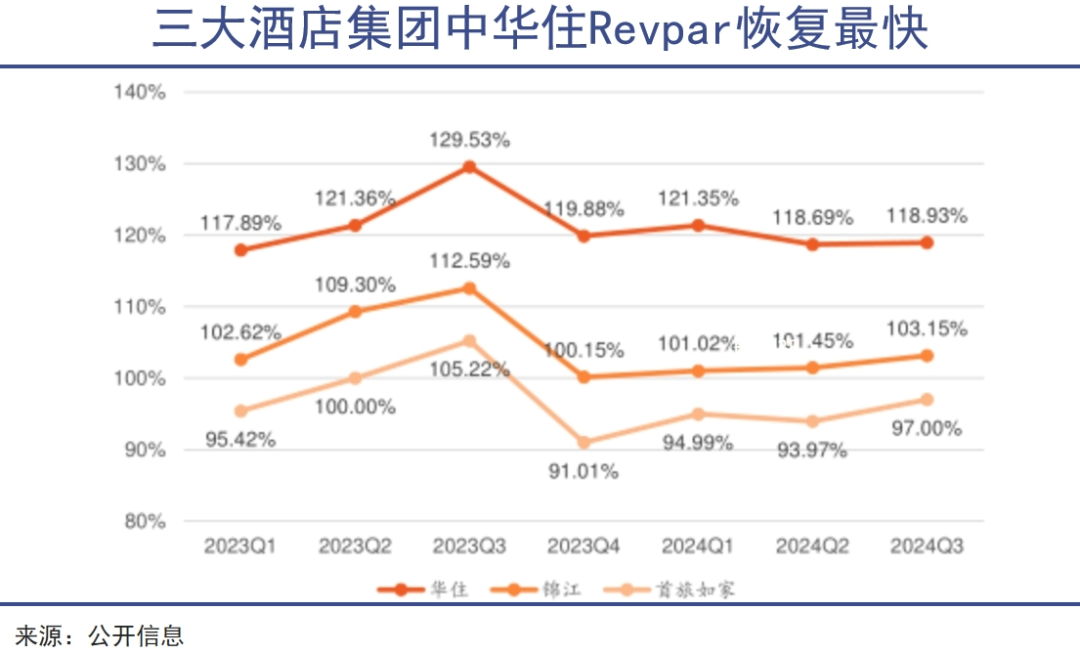

值得注意的是,华住在2024年对门店OTA订单占比设置30%的红线,反映出其去OTA战略执行已进入制度化阶段。从RevPAR(每间可售房收入)来看,华住的战略执行效果并不算差。

和互联网大厂一样,华住等连锁酒店能在旅游市场里存活下来的最大底气,也是用户基础和会员体系。

华住会员规模从2021年的1.9亿跃升至如今的2.6亿,私域流量占比达87%。这些高粘性用户展现出更强的消费能力,会员订单毛利率较OTA渠道高出8-10个百分点。而且,华住也从不吝啬在技术上的投入,努力从单纯的酒店运营商转型为差旅服务解决方案提供商。

说到底,这世上没有什么技术是只有互联网企业能运用,而传统行业企业不能用的。在华住之外,还会有更多的成功案例出现。